2020年,廣告行業會變差還是變好?

發布時間:2019-12-18瀏覽次數:0

本文來自微信公眾號“互聯網與娛樂怪盜團”(ID:TMTphantom),作者 裴培

本怪盜團成員 裴培 高博文 焦杉

毫無疑問,國內宏觀經濟承受著壓力;2020年的經濟環境不會有立竿見影的改善。那么,廣告行業會變差嗎?廣告,真的像很多人認為的那樣,是強周期性行業嗎?從需求和供給兩端看,2019年發生了哪些變化,2020年又會如何變化呢?

近年來,隨著移動互聯網的普及,廣告行業被越來越顯著地劃分為兩大板塊——品牌和效果;其中,效果廣告基本集中在線上,而品牌廣告既有線上又有線下。對于廣告主來說,效果廣告是成本(可以直接促進銷售),品牌廣告是費用(只能作為市場開支);成本項可能具有逆周期屬性,費用項一般是順周期的。所以,在2020年,我們可能看到效果廣告繼續侵蝕品牌廣告的空間。但是,也不可一概而論:品牌廣告存在“流量洼地”,效果廣告的庫存也不是無窮無盡的。它們一定會找到一個平衡點。

2019年互聯網廣告的數據證明:效果廣告具有“逆周期性”

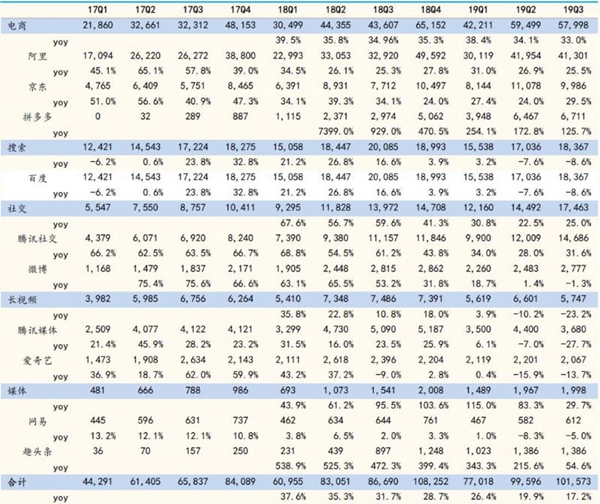

2019年出現了一個有趣的現象:互聯網廣告作為一個整體仍在增長;在增速上,“短視頻廣告>電商廣告>社交廣告>搜索廣告>長視頻廣告”,效果越直接的廣告類型增長就越強勁。

從上市互聯網公司財報口徑看,19年前三季度互聯網廣告收入增速分別為26.4%/19.9%/17.2%,三季度下滑極為明顯(主要是媒體和視頻廣告承壓);

電商廣告增速38.4%/34.1%/33.0%;社交廣告增速30.8%/22.5%/25.0%;

搜索廣告增速3.2%/-7.6%/-8.6%;

長視頻廣告增速3.9%/-10.2%/-23.2%;

媒體廣告增速115.0%/83.3%/29.7%(媒體廣告樣本量小,對細分行業判斷有限)。

注意,由于上市公司財報拆分不夠詳盡,我們采取了一些簡化——例如“騰訊媒體廣告”包括長視頻、短視頻、新聞等,但是主要是長視頻;阿里廣告包括電商、視頻、瀏覽器等,但是主要是電商。

如果把尚未上市的字節跳動和快手算進去,那么短視頻廣告毫無疑問是增長冠軍(我們估計抖音廣告收入至少翻倍,快手更是翻了6-7倍),它的超強用戶黏性、超高轉化率吸引了大批廣告主。效果類廣告異常堅挺,以微博、騰訊視頻、愛奇藝等為代表的“品牌廣告為主”的公司廣告收入出現大幅度下滑。在品牌廣告內部,只有趣頭條這種“偏效果化”(金幣模式)的廣告平臺有明顯增長。還毫無疑問,廣告主作為一個整體,正在把越來越多的預算從“品牌”轉向“效果”。

(2019年,效果廣告強勁,品牌廣告萎靡)

字節跳動和快手是今年廣告行業的最大贏家。我們估計,字節跳動全年新增廣告收入530億元,快手新增廣告收入120億元;兩者累計貢獻了2019年互聯網廣告行業增量的50%。事實證明,抖音、快手的短視頻廣告對游戲、電商、互聯網金融等廣告主非常有用;三七互娛等買量游戲公司、阿里和拼多多等電商平臺都大為受益。我們估計,字節跳動全年廣告收入的約1/3來自游戲行業,1/4來自電商行業(包括電商平臺和電商品牌)。

進入2020年,誰又將是互聯網廣告的“火車頭”?我們認為,字節跳動的廣告收入基數已經很大,AdLoad也接近天花板;只有搜索廣告還有很大空間。快手的AdLoad還很低,而且尚未激進變現,可能成為廣告主的新寵。B站在廣告形式和廣告位方面的探索也才剛剛開始。不過,總體看來,2020年互聯網廣告行業的后勁顯然不如2019年;畢竟,短視頻的神話不可能每年都復制一次。

(抖音和快手在2019年呼風喚雨)

在經濟不景氣的條件下,廣告主會增加還是縮減預算?這個問題很復雜,至少是三種力量共同作用的結果:

需求不振導致廣告主利潤承壓,廣告主傾向于縮減市場費用,而品牌廣告是市場營銷費用的一部分,會遭到削減。

與此同時,廣告主急于清庫存、回流現金,傾向于多投效果廣告,甚至接受較高的CPA/CPS,只要毛利率是正數即可。

然而,廣告主涌向效果廣告會急劇拉低ROI;所以,廣告主不停地尋找“流量洼地”,在新興形式和新興平臺上分配更多預算。

廣告主需求變化趨勢:游戲、電商仍是大金主

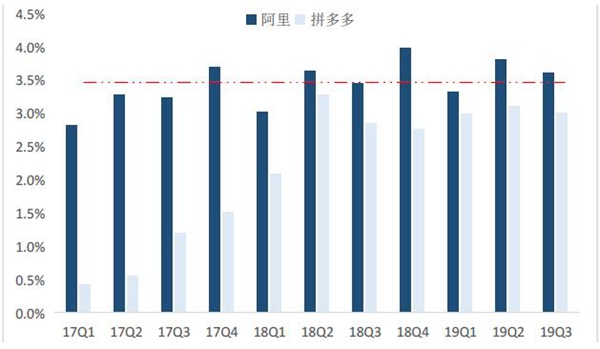

游戲和電商一直以來都是互聯網廣告行業的金主,占據著非常重要的位置,從廣告主投放力度也能看出效果廣告的“逆周期性”。2019年以來游戲行業銷售費用率顯著提升,以三季度為例,三七互娛/完美世界/吉比特/掌趣科技銷售費用率分別同比提升13.9%/8.3%/5.0%/1.1%(游族網絡的買量成本計入營業成本,故不符合上述規律)。零售行業也表現出相似的情況,阿里巴巴(國內零售)/拼多多的貨幣化率也保持持續增長,三季度仍保持0.2%/0.2%提升。由于傭金率比率基本保持不變,也就是說盡管經濟形勢承壓,廣告主在淘寶、天貓以及拼多多上的廣告支出(直通車、鉆展等)更多。從某種程度上看,效果廣告具有抗周期屬性,宏觀經濟承壓的情況,廣告主會加大成本投入保持營收增速。

(注:我們上文所說的“效果廣告是成本,品牌廣告是費用”,是基于管理會計或業務的邏輯;在財務報表中,許多廣告主是把效果廣告和品牌廣告統一計入銷售費用的,這是財務會計或審計的邏輯。特此說明。)

(A股游戲公司銷售費率不斷高攀)

(阿里、拼多多貨幣化率緩慢提升)

在線下方面,除食品行業外,廣告主幾乎全部縮減了投放預算。根據CTR廣告刊例統計數據,2019年前三季度TOP 10行業投放預算增速分別為:-11.3%/16.9%/-13.8%/-12.8%/-15.8%/-15.7%/-16.4%/-3.9%/-3.6%,食品行業成為唯一增加投放的。此外,我們從分眾傳媒的客戶結構上來看,19年上半年日用消費品代替互聯網成為第一大廣告主,互聯網(新經濟)和汽車廣告主的投放預算大幅縮減。新經濟和汽車廣告主作為傳統品牌廣告的投放方,可選消費/融資屬性更重,受到宏觀經濟環境影響更為明顯。

(只有食品廣告主還在增加線下投放)

那么,2020年的趨勢又會怎樣呢?我們認為,總體需求不容樂觀。首先,2018年游戲版號暫停、2019年恢復,造成了2019年二季度后游戲行業“井噴式”的新產品投放需求,而2020年這種情況不會再現。其次,電商行業2019年的增長可謂超出了所有人的預期,2020年即便不顯著減速,至少也不會加速。再次,2019年互聯網金融、閱讀等領域也貢獻了大量廣告需求,但是由于監管等原因,它們的預算也很難有太大上升空間。或許有一些細分行業、特定廣告主的需求會有大幅提升,但是作為一個整體,我們對廣告主在2020年的需求持謹慎偏悲觀的態度。

品牌廣告守住最后陣地,線下流量有望重估

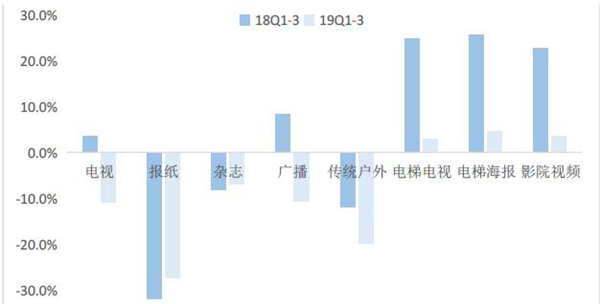

線下廣告全面承壓,品牌廣告具有強周期屬性。與互聯網廣告不同(品牌和效果廣告皆有),線下廣告全是品牌廣告。以美國戶外廣告行業最近十二年的表現為例,戶外廣告增速與GDP增速保持著較高的相關度,但廣告增速的“振幅”顯著大于GDP增速。2019年,國內傳統線下廣告延續下降趨勢,其中電視/報紙/雜志/廣播/傳統戶外前三季度增速-10.8%/-27.4%/-7.0%/-10.7%/-19.8%;生活圈媒體廣告顯著承壓,其中電梯電視/電梯海報/影院視頻前三季度增速2.8%/4.5%/3.6%。作為費用項,宏觀經濟承壓時,品牌廣告預算遭到縮減,并且“性價比”越低的受影響越大。

(各類線下廣告需求普遍承壓)

效果廣告是否會繼續侵蝕品牌廣告的市場空間?目前來看,品牌廣告在互聯網廣告中占比不足20%;若考慮到線下廣告,品牌廣告在整體廣告市場占比不足40%。品牌廣告還有存在的價值嗎?還是有的。我們可以從如下三個方面分析品牌廣告預算的空間。

第一是目的性。品牌廣告目的是建立品牌知名度,效果廣告目的是促進銷售,效果廣告盡管立竿見影,但某種程度上說“用戶并不屬于廣告主”,品牌的塑造更具溢價和長效性,而對于搶占心智的公司/行業,品牌廣告的價值性更為明顯。

第二是廣告主結構。通常來說,汽車等廣告主傾向于品牌廣告(對于汽車廠商難以采用效果廣告,4S店可以采用效果類形式),游戲等廣告主更傾向于效果廣告,廣告主本身就決定著廣告投放類型的多寡。

第三是大單品類型。日用消費品中品牌和效果的選擇更為復雜,對于汽車、特侖蘇等消費品,單品類銷售額大、產品差異化重要性大,品牌廣告重要性非同尋常。品牌廣告作為費用項,經濟相關度大,但憑借其長效性、差異化、廣告主結構等因素,仍將保持相當的份額。

(網紅帶貨不可能完全取代明星代言廣告)

互聯網巨頭一直很重視線下流量的價值,在資本寒冬期也沒有停止布局。繼阿里巴巴戰略入股分眾后,百度、京東分別投資新潮傳媒,百度聚屏與新潮更在數據和銷售方面開啟全面合作,騰訊入股樓宇新玩家梯影傳媒,巨頭紛紛涉足線下流量。一方面,線上流量價格持續攀升,線下媒介占據用戶流量企穩(尤其是樓宇媒體),線下流量性價比凸顯;另一方面,數據推動品效合一,線下廣告有望擺脫“品牌束縛”,線下廣告也可以通過歸因或者聯網等方式實現線下廣告效果的可追溯甚至效果化。

(互聯網巨頭大舉進軍生活圈廣告)

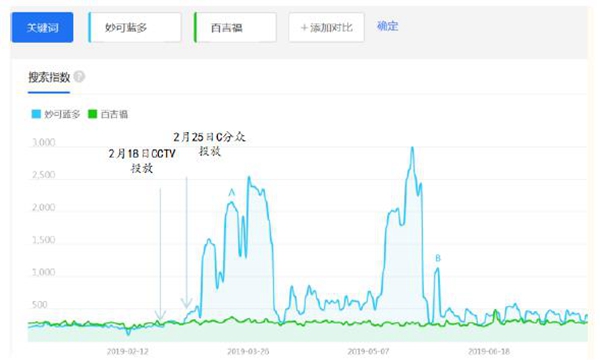

以樓宇廣告為代表的線下廣告性價比逐漸顯現,價格合理、“效果”也在提升。以CPM計,分眾樓宇視頻和框架CPM約30-40元(千次展示),低于互聯網端品牌廣告類型,如視頻貼片40-50元/千次展示、淘寶鉆展40-50元/千次展示、朋友圈70-80元/千次展示,而像影院貼片等高CPM品牌廣告類型更早受到宏觀經濟及廣告主投放遷移的影響。考慮到廣告的“到達率”,樓宇視頻廣告當之無愧的冠軍,平均30s的電梯等待時間以及較高的人流承載率都為其“洗腦效果”背書。19年以來的妙可藍多、BOSS直聘以及伯爵旅拍等廣告,在分眾投放期間的百度指數都有著明顯提高,足以說明樓宇視頻廣告的影響力。

(分眾樓宇廣告CPM有一定優勢)

品牌廣告的價值在于用戶心中的烙印,分眾樓宇廣告無疑是成功的。一個最出名的例子莫過于“腦白金”,蟬聯“十差廣告”的腦白金也蟬聯16年保健品單品銷量第一。分眾樓宇廣告的“洗腦效果”是無疑出眾的。舉個例子:今年2月下旬的妙可藍多廣告成功“引爆”百度指數;與央視廣告相比,效果有過之而無不及。

(百度指數走勢驗證了分眾品牌廣告的價值)

5G技術變革影響最大的傳媒行業是什么?我們認為是廣告行業,廣告是最傳統的傳媒互聯網變現方式(目前得以驗證的變現模式還包括訂閱付費、直播、游戲等),用戶使用習慣、移動設備以及聯網狀態的不同都推動著廣告行業形式和規模的發展。正如LBS對移動廣告的改變,5G時代廣告的形態及精準性將進一步演進。

我們認為,在5G時代有兩個方面的改變極為重要:其一,“免下載”,這對游戲等虛擬娛樂產業的“買量”和渠道形式有著天翻地覆的變化,手機廠商可能不再是必要的渠道商(應用商店地位岌岌可危),黏性超高的App可能會進一步成為“系統”。其二,“數據賦能”,5G時代將帶來數據的爆發式增長,廣告行業的精準性將提到新的高度,線下廣告的無法衡量問題有望得以解決,線下流量價值有望重估。

當然,前途是光明的,道路是曲折的。廣告行業必須先直面2020年的宏觀經濟減速、廣告主需求承壓,在巨大的壓力下生存下去,然后才能憧憬美好的未來。這將是一個洗牌的過程——每次洗牌都將產生失敗者與勝利者。這一輪洗牌的幸存者或許將在未來5-10年中占據良好的出發位置。