疫情加速行業分化,中高端白酒廣告投放強勢

發布時間:2021-02-03瀏覽次數:0

2020年,中國白酒呈現一路快速發展,成為突發疫情下的市場熱點,不管是消費市場還是股票市場,白酒產業都成為了內外經濟循環下的擔當,成為救市的超級白馬。

從中商情報網的各項數據看,疫情加速了白酒行業分化,市場份額逐漸向頭部企業靠攏。

信息顯示,2020年1-11月,我國規模以上白酒企業1,040家,數量持續減少,虧損企業170家,虧損面達到16.35%。規模以上企業數量減少,證明白酒行業集中度進一步加大,效益進一步向優勢產區和企業集中。

從營收看,2020年1-11月,規模以上白酒企業累計完成銷售收入5,059.85億元,同比增長3.53%,累積實現利潤總額1,312.07億元,同比增長8.96%。其中,2020年前三季度在19家白酒上市公司中,貴州茅臺、五糧液、洋河、瀘州老窖、山西汾酒、古井貢酒6家企業營收占比達83.28%,凈利潤占比達83.19%,占比較往年均有提高。

從2020年白酒企業凈利增速來看,頭部企業受疫情影響較小,底部企業成凈利下滑的重災區,未來行業集中度還將不斷提升,尾部多數企業凈利增速或還將繼續低于行業平均值。

據業內人士表示,頭部酒企的業績增長,與行業集中度的提升和2020年酒企核心產品價格的整體拉動有關。在疫情整體可控背景下,預計今年春節前白酒消費景氣與上一年相當。

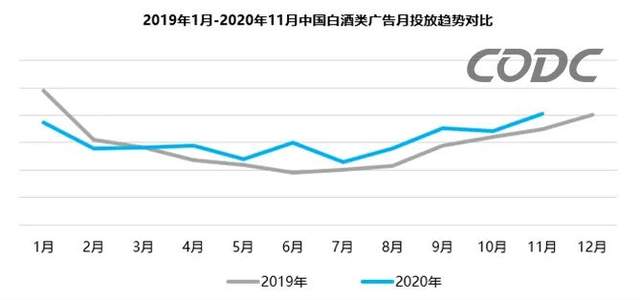

中天數據顯示,2020年1-11月中國白酒除1、2月份廣告出現同比下滑外,其它各月投放均高于去年同期水平,特別是在“618”、“雙11”電商網購節及中秋國慶等傳統節日的拉動下,廣告投放呈現了快速上揚走勢,前11月中國白酒的整體廣告投放同比增長9%。

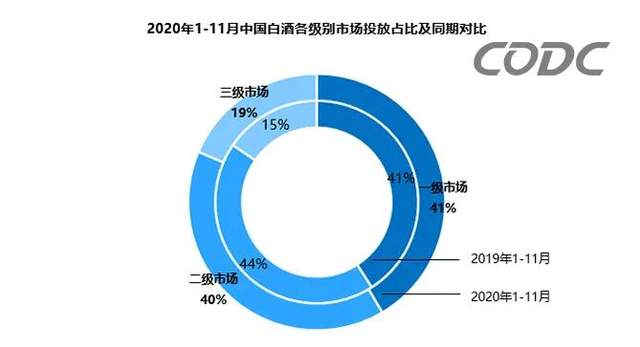

從市場投放的格局看,一二級市場是白酒廣告集中投放的市場,廣告占比平分秋色,三級市場占比雖小,但與同期相比明顯增加,由同期的15%上升到19%,中高端白酒貢獻了主要力量,特別是劍南春,廣告增幅超億元。

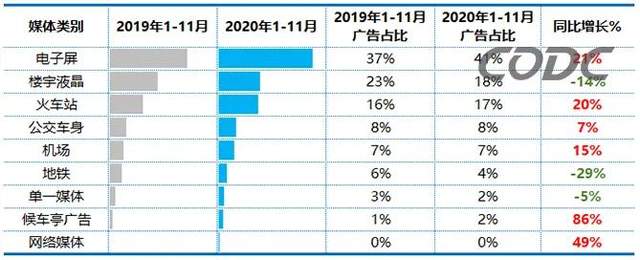

從媒體投放情況看,地處繁華商圈、交通主干道的電子屏媒體視覺沖擊力最強,是白酒廣告最青睞的投放對象,有利于酒企品牌形象的樹立和傳播,其廣告投放集中度同比走高,占比升至41%。

樓宇液晶和火車站是白酒廣告投放的重要輔助媒體,2020年前11月白酒減少了樓宇液晶媒體的投放,廣告同比縮水14%,而在火車站媒體的投放依然強勁,同比增長20%。

機場、候車亭和網絡媒體的廣告投放也分別呈現快速增長,酒企的投放熱情持續高漲。

2020年1-11月白酒在戶外各媒體投放占比及同期對比

從品牌投放看,TOP15品牌廣告集中度高,且多為中高端白酒,郎酒、洋河、五糧液、劍南春、習酒廣告排名前五,郎酒和洋河廣告投放最猛,廣告占比分別超10%。劍南春明顯加大宣傳聲量,廣告同比飆升8倍,習酒、茅臺等名酒廣告也呈現了翻倍增長。

頭部酒企的業績增長明顯助推了廣告走勢,即使是受疫情影響的2020年,多個酒企的廣告投放依然強勢,廣告不斷加碼,市場競爭趨向白熱化。

2020年1-11月白酒TOP15品牌廣告占比及同期對比

業內人士分析,未來白酒行業消費量將趨于穩定,整體增速或將放緩。價格整體隨著消費能力的提升仍具備較大上漲空間。在高端消費力旺盛以及行業競爭格局優化的背景下,擁有高端產品的酒企將更具競爭力,業績確定性也更高。

據中國酒業協會發布的《中國酒業“十四五”發展指導意見(征求意見稿)》中提到,預計到“十四五”末的2025年,中國酒類產業將實現釀酒總產量7010萬千升,同比“十三五”末增長20.7%,年均遞增3.8%;實現銷售收入達到12130億元,同比“十三五”末增長41.2%,年均遞增7.1%;實現利潤2600億元,同比“十三五”末增長51.5%,年均遞增8.7%。中國酒類產業將呈現良好的發展走勢。

END

━━━━